Mengenal Lebih Dalam Stablecoin Algoritmik

Dalam "Seigniorage Shares," Sams mengedepankan model serupa dengan justifikasi serupa, tetapi dengan sentuhan penting. Pemilik aset terakhir, yang disebut Sams "saham seigniorage", adalah satu-satunya penerima imbalan inflasi dari peningkatan pasokan positif dan satu-satunya pembawa beban utang saat permintaan mata uang turun dan jaringan berkontraksi. Pengamat crypto yang cerdik akan mengenali bahwa "Hayek Money" Ametrano dan "Seigniorage Shares" Sams bukan lagi abstraksi akademis. "Hayek Money" hampir identik dengan Ampleforth, sebuah protokol yang diluncurkan pada 2019 dan meroket pada Juli 2020 menjadi kapitalisasi pasar terdilusi penuh lebih dari $ 1 miliar.

Baru-baru ini, model "Seigniorage Shares" Sams, pada tingkat yang berbeda-beda, berfungsi sebagai fondasi untuk Basis, Empty Set Dollar, Basis Cash, dan Frax.

Latar belakang Stablecoin

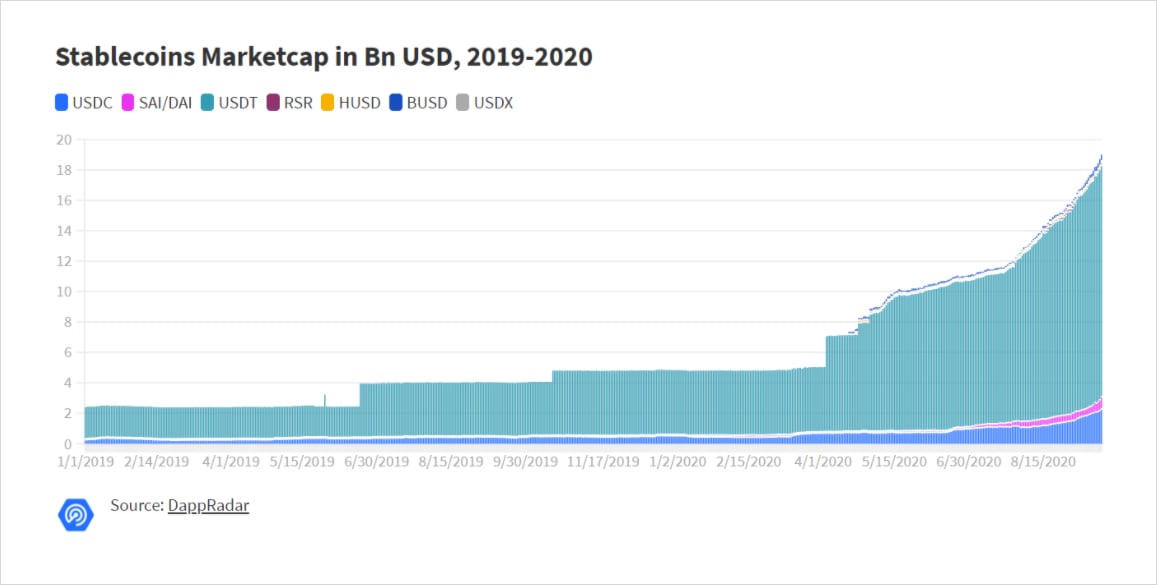

Stablecoin algoritmik adalah dunia tersendiri, tetapi sebelum kita mendalami, ada baiknya untuk mundur kebelakang sejenak dan mengamati lanskap stablecoin yang lebih luas. Dibayangi oleh adopsi kelembagaan Bitcoin yang semakin membesar, musim panas yang terik di DeFi, dan peningkatan jaringan Ethereum yang akan datang, stablecoin telah mengalami penurunan akhir-akhir ini, dengan total kapitalisasi pasar yang melampaui $ 25 miliar. Dolar, dijamin dengan kumpulan multi-aset, dan algoritmik. Namun, penting untuk mencatat manfaat dan kekurangan stablecoin di kategori lain, karena memahami pengorbanan ini akan memungkinkan kita untuk mempertajam proposisi nilai dari stablecoin algoritmik.

Stablecoin ini memiliki keunggulan dasar yang terjamin dan efisiensi modal, tetapi sifatnya yang diizinkan dan terpusat berarti bahwa pengguna dapat masuk daftar hitam dan pasak itu sendiri bergantung pada perilaku entitas pusat yang dapat dipercaya. Kategori kedua, stablecoin dengan agunan multi-aset, termasuk DAI MakerDAO dan sUSD Synthetix. Kedua stablecoin ini dijaminkan secara lebih oleh aset kripto, dan keduanya bergantung pada prediksi harga untuk mempertahankan dasarnya. Selain itu, sifat stablecoin yang terlalu dijaminkan ini berarti bahwa mereka sangat kuat modal, dan sangat mudah berubah, sifat aset kripto yang sangat berkorelasi telah membuat stablecoin ini rentan terhadap guncangan seluruh kripto di masa lalu. Semuanya membawa kita ke stablecoin algoritmik.

Stablecoin algoritmik adalah token yang menyesuaikan pasokannya secara deterministik untuk menggerakkan harga token ke arah target harga. Pada tingkat paling dasar, stablecoin algoritmik memperluas pasokannya saat berada di atas target harga dan berkontraksi saat di bawah. Tidak seperti dua jenis stablecoin lainnya, stablecoin algoritmik tidak dapat ditukarkan satu-ke-satu untuk U. Namun, bagi mereka yang tidak puas dengan salah satu opsi ini, stablecoin algoritmik merupakan alternatif yang menarik.

Refleksivitas dan paradoks stabilitas algoritmik

Agar stablecoin algoritmik dapat bertahan dalam jangka panjang, mereka harus mencapai stabilitas. Mandat ini sangat sulit dipenuhi oleh banyak stablecoin algoritmik karena refleksivitasnya yang melekat. Namun, dalam praktiknya, perubahan pasokan sering kali secara refleks memperkuat momentum arah, terutama untuk model algoritmik yang tidak mengikuti model "saham seigniorage" dengan memisahkan token stablecoin dari token perolehan nilai dan pembiayaan utang. dolar atau bentuk jaminan lainnya.

Sebaliknya, stabilitas harga yang berhasil untuk stablecoin algoritmik sama sekali tidak terjamin, karena ditentukan semata-mata oleh psikologi pasar kolektif. Jika cukup banyak orang yang percaya bahwa sistem akan bertahan, keyakinan itu dapat mengarah pada siklus yang baik yang memastikan kelangsungannya. Memang, jika kita berpikir lebih hati-hati tentang apa yang diperlukan untuk stablecoin algoritmik untuk mencapai stabilitas jangka panjang, kita menemukan sebuah paradoks yang jelas. Untuk mencapai stabilitas harga, stablecoin algoritmik harus diperluas ke kapitalisasi pasar yang cukup besar sehingga pesanan beli dan jual tidak menyebabkan fluktuasi harga.

Ampleforth: stablecoin algoritmik yang sederhana namun cacat

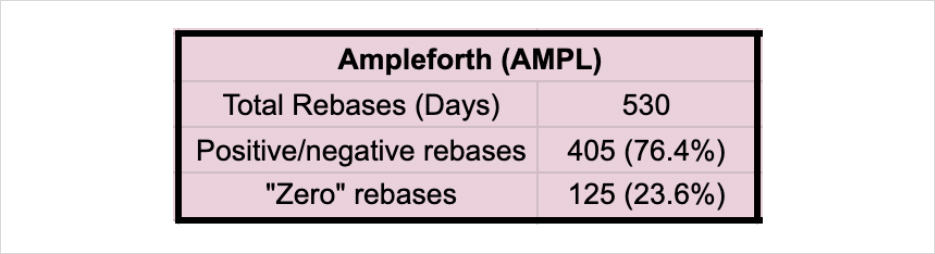

Seperti disebutkan sebelumnya, Ampleforth hampir identik dengan "Hayek Money" yang diusulkan Ferdinando Ametrano. "Rebase" di seluruh jaringan adalah yang membedakan model algoritme Ampleforth dari model saham seigniorage yang diadopsi oleh protokol lain. Meskipun buku putih Ampleforth tidak memberikan alasan untuk desain rebasing token tunggal sebagai lawan dari pendekatan multi-token, tampaknya ada dua pembenaran utama untuk keputusan desain ini. Terlepas dari seberapa baik kerjanya dalam praktik, model token tunggal Ampleforth memiliki kesederhanaan elegan yang tidak dapat ditandingi oleh stablecoin algoritmik lainnya.

Kedua, desain token tunggal Ampleforth dimaksudkan sebagai model stablecoin algoritmik yang paling adil. Berbeda sekali dengan tindakan kebijakan moneter fiat, yang secara tidak proporsional menguntungkan individu yang "paling dekat" dengan sumber moneter, desain Ampleforth memungkinkan semua pemegang token mempertahankan bagian jaringan yang sama setelah setiap rebase. Begitulah putatif justifikasi untuk model Ampleforth, yang telah disalin oleh token rebasing lain seperti BASED dan YAM. Namun sebelum beralih ke kekurangan model, pertama-tama kita mungkin melihat satu setengah tahun data tentang kinerja Ampleforth yang tersedia untuk kita.

Yang pasti, protokol ini masih dalam tahap awal, jadi terlalu dini untuk menutupnya hanya dengan alasan ini. Namun demikian, hal ini akan segera diperiksa bagaimana stablecoin "seigniorage" yang dimodifikasi, Empty Set Dollar, telah berhasil bertahan dua kali lebih stabil dari Ampleforth di bulan-bulan pertama keberadaannya. Argumen mereka adalah bahwa itu akan cukup bagi Ampleforth untuk menjadi aset cadangan yang tidak berkorelasi portofolio-diversifikasi. Seperti Ampleforth, token ini akan memiliki “jejak volatilitas yang berbeda,” tetapi tentu saja tidak akan berharga karena alasan itu saja.

Proposisi nilai Ampleforth bertumpu pada kecenderungannya untuk bergerak menuju ekuilibrium, suatu kualitas yang secara teoritis akan memungkinkan AMPL menjadi mata uang yang mendenominasi harga. Bayangkan sejenak jika Ampleforth melepaskan sifatnya yang masih “melekat” dan sepenuhnya mengalihkan volatilitas harga ke dalam volatilitas penawaran sehingga harga per AMPL sebagian besar akan stabil. Stabilitas harga tidak hanya tentang menstabilkan unit akun, tetapi juga menstabilkan penyimpanan nilai uang. Token AMPL adalah kendaraan spekulatif, yang memberi penghargaan kepada pemegang dengan inflasi ketika permintaan tinggi dan memaksa pemegang untuk menjadi pemodal hutang ketika permintaan rendah.

Alternatif "seigniorage" multi-token

Visi "Seigniorage Shares" Robert Sams tidak pernah menjadi kenyataan, tetapi kelas baru proyek stablecoin algoritmik baru-baru ini muncul yang berbagi banyak bahan intinya. Lebih dari seminggu, Basis Cash adalah upaya nyata untuk menghidupkan kembali Basis, sebuah proyek stablecoin algoritmik yang mengumpulkan lebih dari $ 100 juta pada tahun 2018 dengan banyak kemeriahan, tetapi tidak pernah berakhir diluncurkan. Sekilas, desain mekanisme ESD tampaknya merupakan gabungan antara Basis dan Ampleforth. Tidak seperti Basis, bagaimanapun, ESD tidak memiliki token ketiga yang mengklaim imbalan inflasi ketika jaringan berkembang setelah melunasi utangnya.

Sebagai ganti token ketiga ini, pemegang ESD dapat "mengikat" ESD mereka di Organisasi Otonomi Terdesentralisasi ESD untuk menerima bagian pro rata dari setiap ekspansi, mirip dengan rebase Ampleforth. Memang, meskipun ESD menggunakan model dua token, bukan model tiga token Basis Cash, efek bersih dari periode pementasan ESD adalah bahwa ESD menjadi sistem tiga token de facto, dengan ESD terikat sebagai analog dengan Saham Basis Cash.

Membandingkan model stablecoin algoritmik single dan multi-token

Sementara itu, pendiri dan CEO Ampleforth Evan Kuo telah mengkritik proyek-proyek stablecoin algoritmik seperti Basis Cash karena mereka “bergantung pada pasar utang.

Namun demikian, bahkan jika stablecoin algoritmik multi-token lebih unggul daripada rekan satu token mereka, tidak ada jaminan bahwa salah satu dari stablecoin algoritmik ini akan berkelanjutan dalam jangka panjang.

Memang, desain mekanisme yang mendasari stablecoin algoritmik menghalangi jaminan semacam itu, karena, seperti yang disebutkan di atas, stabilitas stablecoin algoritmik pada akhirnya merupakan fenomena refleksif yang didasarkan pada koordinasi teori permainan.

Bahkan untuk protokol seperti ESD dan Basis Cash yang memisahkan token daya beli transaksional dan stabil dari token nilai-akrual dan pembiayaan hutang, token stablecoin hanya akan tetap stabil selama ada investor yang bersedia melakukan bootstrap. jaringan saat permintaan turun.

Kesimpulan

Perlu dicatat, bagaimanapun, bahwa persyaratan pementasan untuk bonding dan unbonding ESD dari DAO menciptakan tambahan "risiko waktu" dan ilikuiditas untuk token ketiga de facto ini, yang keduanya tidak ada untuk Saham Basis.

Namun, pemegang Saham Basis memiliki hak untuk mengklaim pasokan BAC yang baru dibuat, yang berarti bahwa Saham Basis menjadi lebih berharga karena permintaan BAC meningkat.

Namun, kenaikan harga Saham Dasar tidak dengan sendirinya mendorong lebih banyak permintaan BAC.

Meskipun demikian, seperti yang ditunjukkan oleh Andrew Kang kepada saya, penggunaan "kumpulan 2" Basis Cash, di mana BAC digunakan untuk "menanam" Saham Basis, pada akhirnya menciptakan kembali efek refleksif yang sama saat token Basis Shares masih didistribusikan , karena kenaikan harga Saham Dasar memang membuat BAC lebih berharga sebagai aset yang digunakan untuk mengolah Saham Dasar.