Bitcoin Dilihat Dari Sisi ON CHAIN, Bukan Dari TA

Koreksi Bitcoin dalam beberapa hari terakhir hanya disebabkan oleh penurunan ekuitas secara umum. Hal ini sebagian disebabkan oleh penyeimbangan ulang triwulanan dari investor institusional, meningkatnya ketidakpastian mengenai varian covid baru Brasil, dan suku bunga yang masih meningkat.

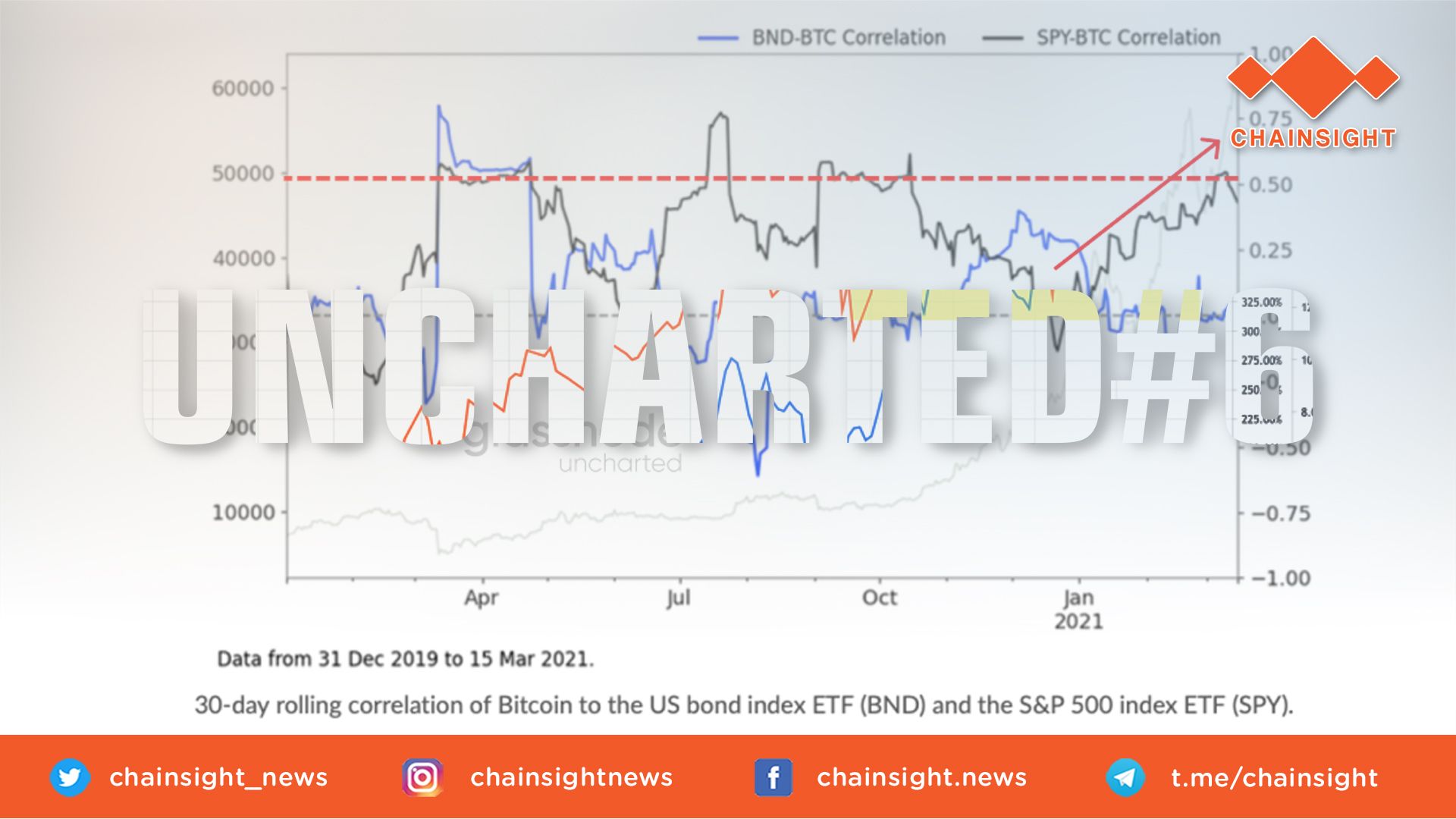

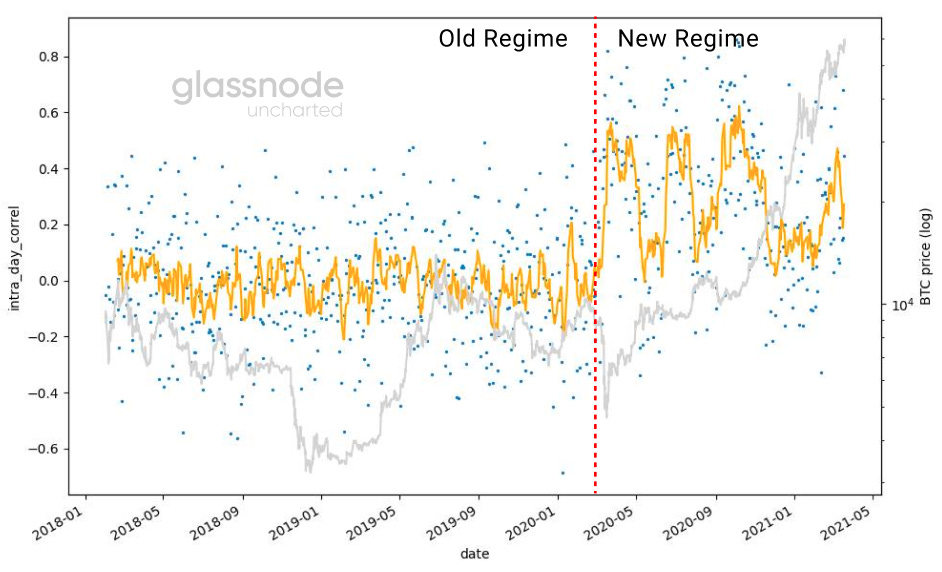

Hingga tahun 2020, kinerja Bitcoin sebagian besar tidak dapat dipisahkan dari kinerja pasar keuangan global secara umum. Tetapi karena uang institusional mulai menumpuk ke dalam ruang crypto, kita tidak dapat lagi mengabaikan narasi dan peristiwa yang mendorong pasar keuangan global. Sejak awal 2020 - diawali oleh pandemi Covid - pasar BTC telah mengalami perubahan rezim. Ambil contoh korelasi intraday antara BTC dan S & P500.

Sementara korelasi BTC-S & P500 intra-hari berada di sekitar 0 sebelum Maret 2020, kami menghitung rata-rata korelasi intra-hari menjadi 0,25 sejak saat itu. Perubahan drastis dalam pola korelasi ini terutama didorong oleh basis investor crypto dan pasar ekuitas yang semakin tumpang tindih. Untuk mendapatkan gambaran lengkap tentang apa yang mendorong arus investasi kripto, oleh karena itu tidak lagi cukup untuk melihat BTC sebagai kelas aset yang terisolasi.

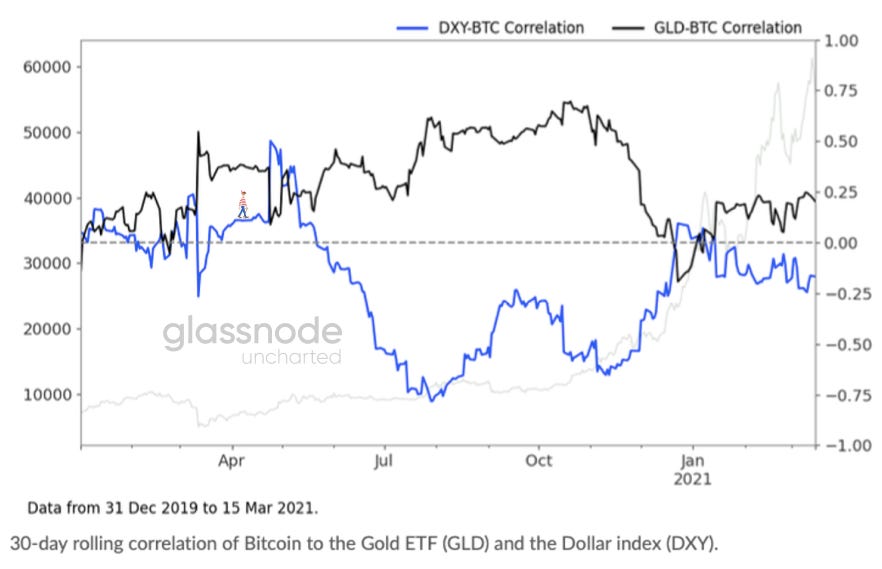

Kami dapat mengamati bahwa dari korelasi bergulir 30 hari antara Bitcoin dan S & P500, kami sekarang telah mencapai level yang terakhir terlihat pada bulan Oktober dan Maret 2020, sementara korelasi lain dengan emas, obligasi, dan indeks dolar (DXY) sebenarnya telah menurun secara signifikan.

Sejak awal Covid, kinerja pasar keuangan global telah didorong oleh pandemi dan dampaknya. Untuk mengurangi dampak buruk dari penutupan sebagian besar perekonomian, pemerintah dan bank sentral telah memulai jalur stimulus moneter dan fiskal yang belum pernah terjadi sebelumnya.

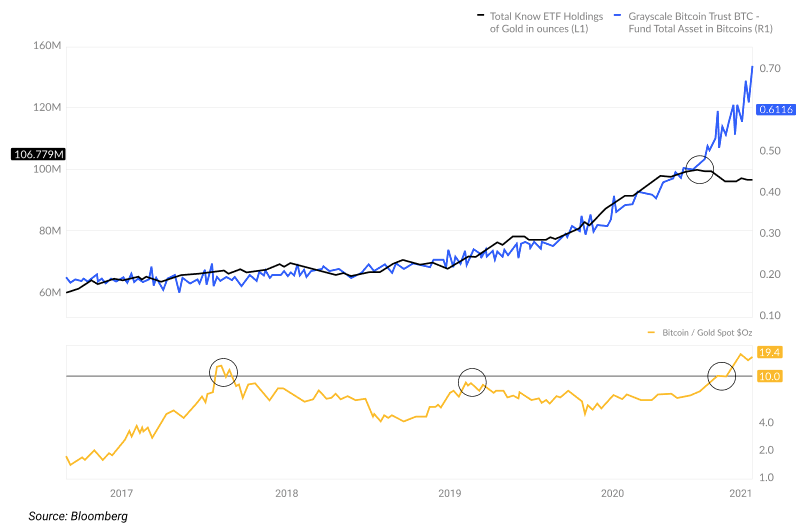

Dengan kelebihan pencetakan ini, Bitcoin sudah menantang emas sebagai pilihan investor untuk lindung nilai inflasi yang ideal. Aliran dana bersih di ETF emas terbesar misalnya negatif, dengan arus keluar emas berjumlah -6.8bn USD. Sementara itu pada tahun 2020, dalam kepercayaan BTC Greyscale saja, arus masuk melebihi jumlah Bitcoin yang baru ditambang di Q4 sebesar 200%.

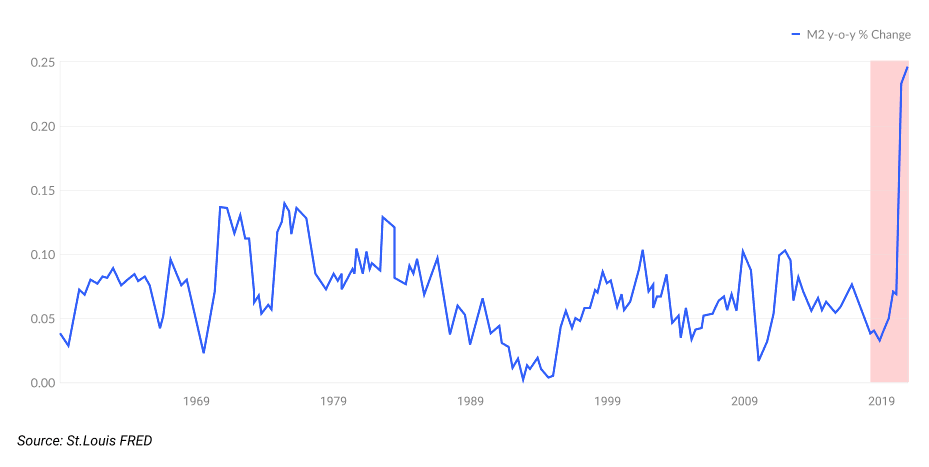

Kebijakan moneter The Fed telah menyebabkan jumlah uang beredar meroket. M2 (jumlah total koin dan uang kertas yang beredar, setara kas, deposito berjangka jangka pendek, dan dana pasar uang) telah meningkat ke level yang terakhir terlihat selama PD2.

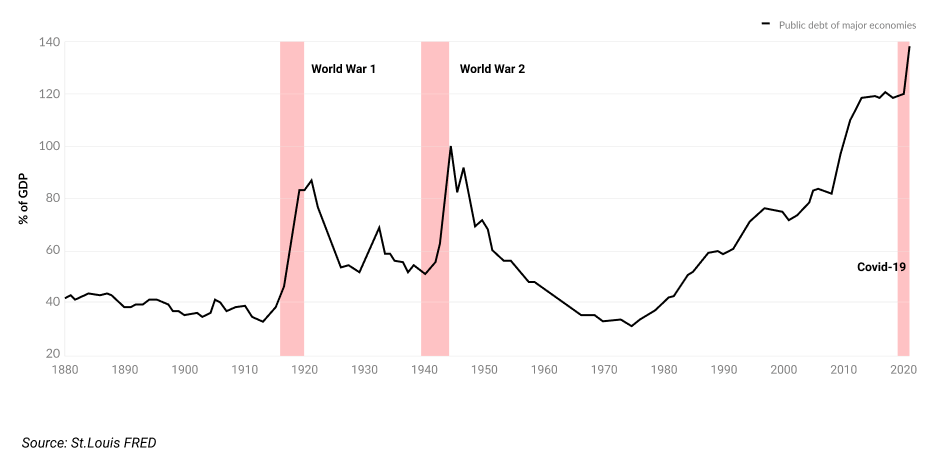

Sementara itu, total hutang federal sebagai persentase dari PDB adalah yang tertinggi dalam catatan dan itu tanpa memperhitungkan paket fiskal 1,9 triliun USD yang disahkan Kongres bulan ini.

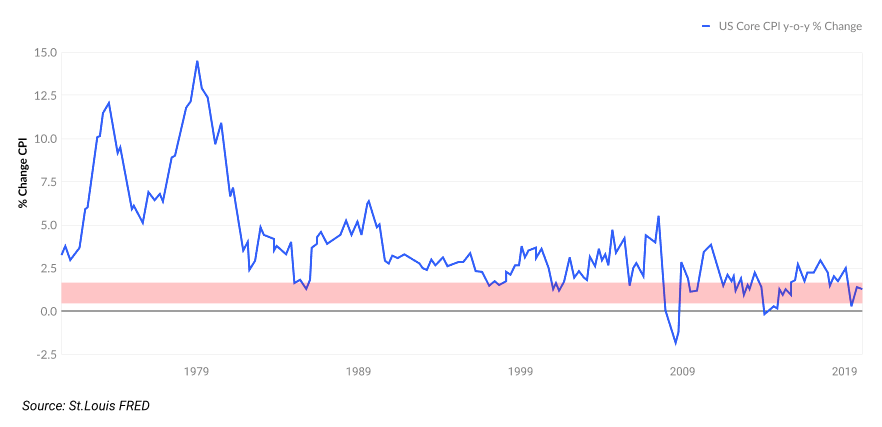

Jumlah uang beredar membengkak, hutang publik membengkak, namun inflasi belum benar-benar bergeser: angka inflasi tahun-ke-tahun terbaru mencapai 1,6%, masih jauh di bawah target FED 2%.

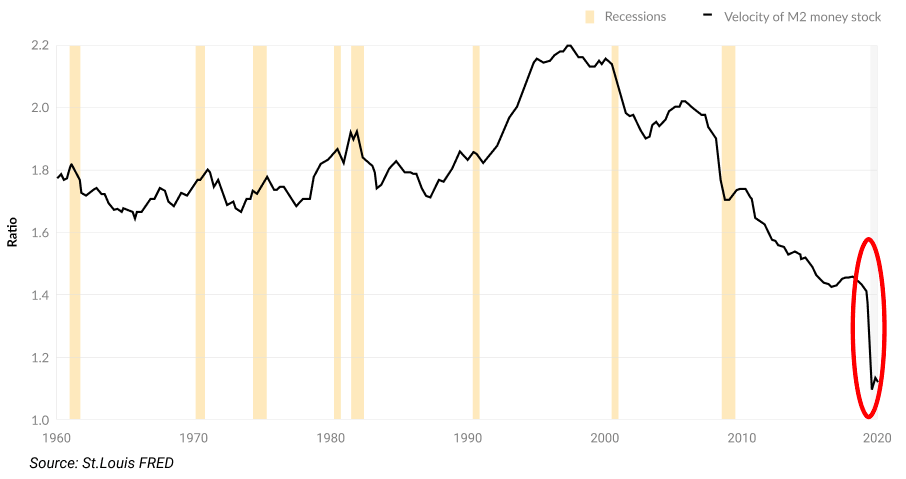

Jadi bagaimana dan kapan inflasi terjadi? Untuk menjawab ini, kita mulai dengan persamaan pertukaran yang terkenal. Ini hanya menyatakan bahwa output nominal suatu perekonomian (output riil dikalikan tingkat harga) sama dengan jumlah uang beredar dikalikan dengan perputaran uang (frekuensi rata-rata unit uang dibelanjakan). PQ = MV.

Jika kita menyelesaikan persamaan ini untuk tingkat harga P, kita melihat bahwa perubahan tingkat harga adalah fungsi peningkatan dari perubahan jumlah uang beredar (M) dan kecepatan (V). Peningkatan jumlah uang beredar yang besar tanpa diiringi oleh pertumbuhan ekonomi riil akan bermanifestasi dalam inflasi kecuali jika penawaran gagal beredar. Pada masa Covid, alasan kami belum melihat peningkatan inflasi yang mencolok sejauh ini adalah karena kecepatan turun karena orang tidak berbelanja.

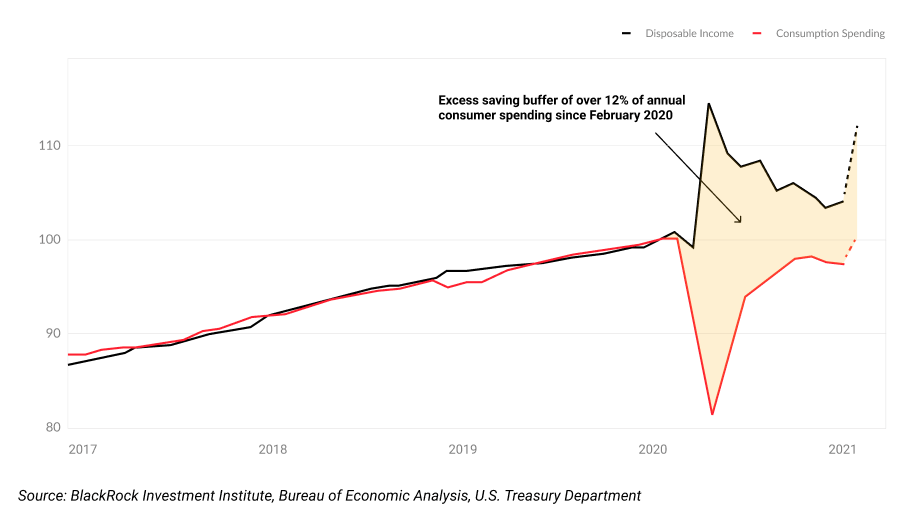

Jadi mengapa tidak semua uang baru itu beredar dengan cepat melalui sistem? Lihatlah tingkat tabungan pribadi di AS. Wabah Covid dan peningkatan suplai uang berikutnya bertepatan dengan peningkatan pesat dalam tabungan pribadi. Konsumen takut, tidak yakin dengan masa depan sehingga cenderung lebih menabung dalam jangka pendek / menengah.

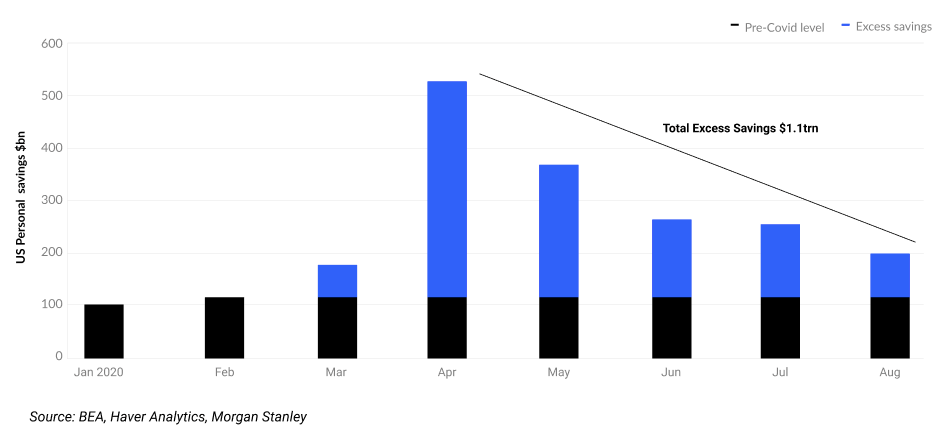

Rumah tangga telah membangun bantalan tabungan tambahan yang sangat besar sekitar 1,3 triliun USD yang dapat mereka gunakan di masa depan, baik untuk membayar hutang yang belum dibayar atau untuk berinvestasi ke pasar keuangan.

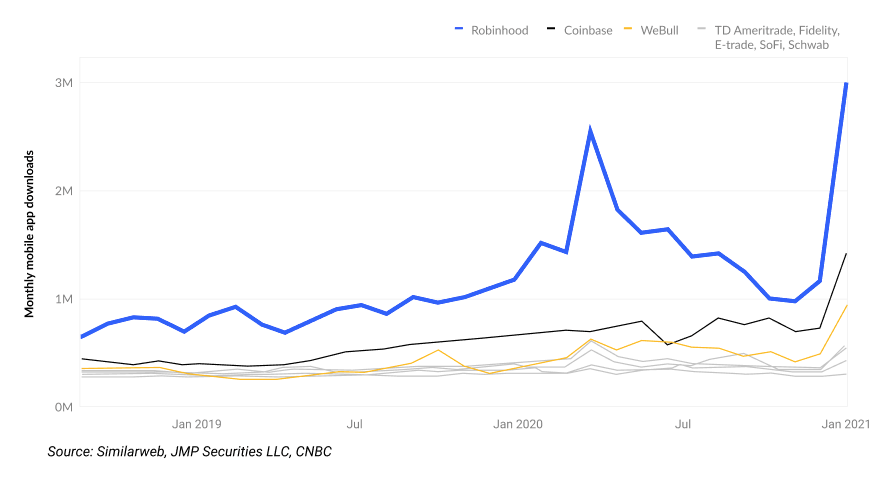

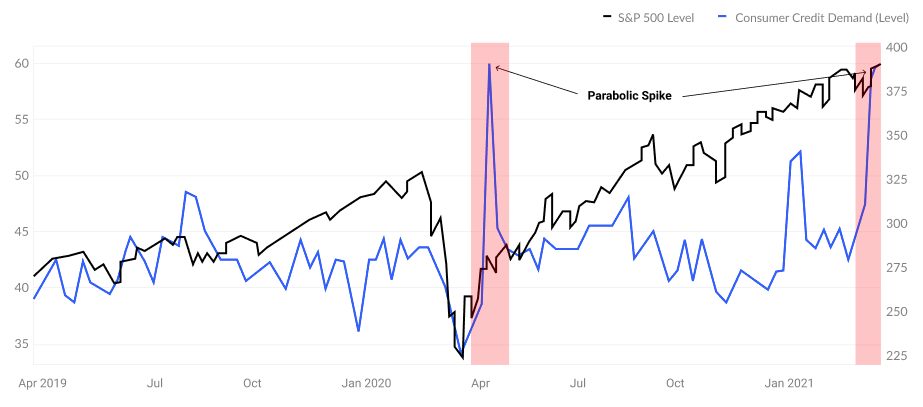

Banyak dari cek stimulus tersebut telah masuk ke akun pialang ritel online. Unduhan aplikasi broker adalah proxy yang bagus untuk menunjukkan peningkatan aktivitas ini.

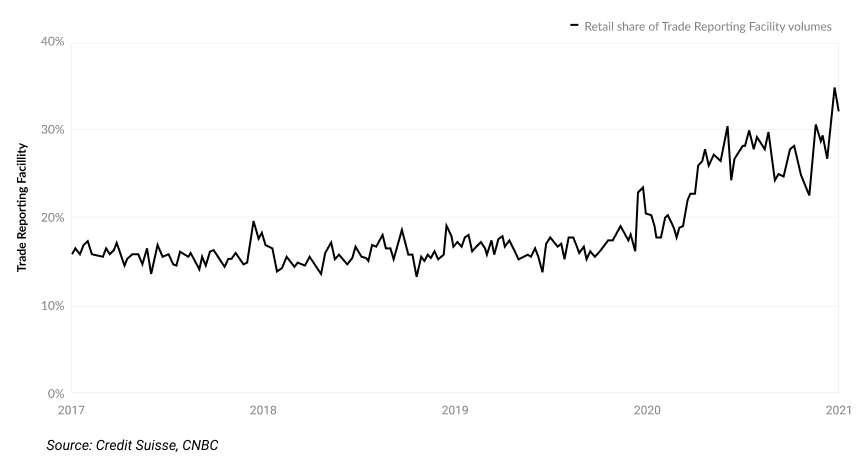

Proksi lain untuk volume perdagangan eceran memberikan gambaran yang sama. Volume Fasilitas Pelaporan Perdagangan (TRF) berlipat ganda sepanjang tahun 2020, sekarang mencapai hampir 30% dari total volume. Permintaan ini secara khusus berasal dari peningkatan minat pada kontrak opsi ekuitas.

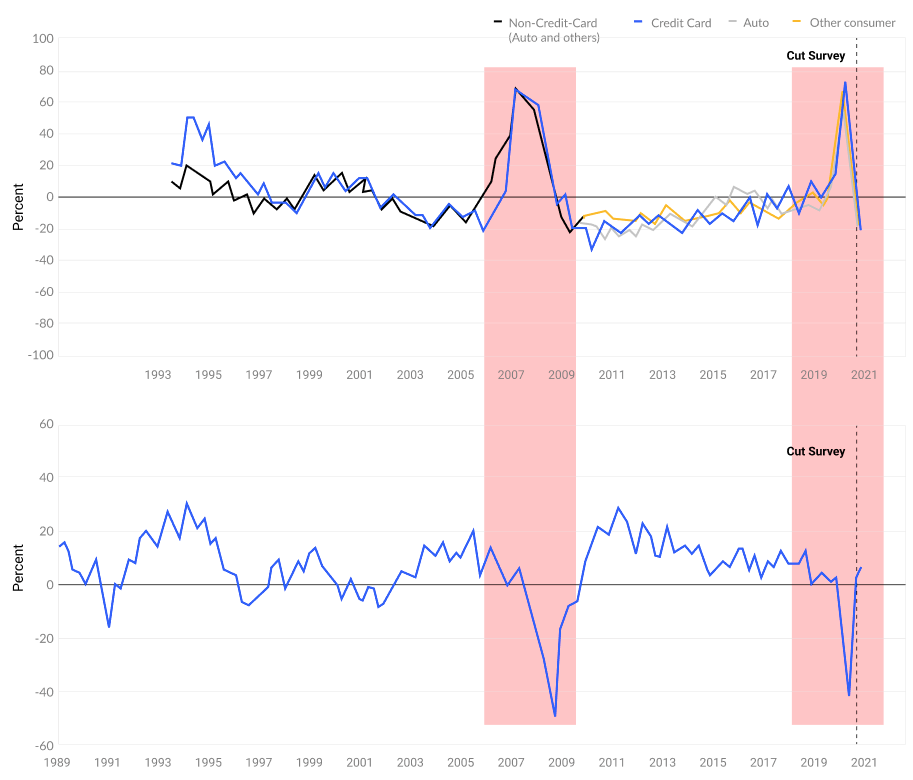

Apa yang relevan untuk jalur inflasi di masa depan adalah apakah, ketika ekonomi kembali terbuka, rumah tangga sudah benar dan mulai memercikkan uang tunai itu lagi atau apakah mereka memilih untuk mengurangi beban hutang mereka. Sejauh ini, bukti awal menunjukkan yang pertama, dengan total utang rumah tangga telah meningkat sebesar 414 miliar USD menjadi 14,6 triliun pada tahun 2020.

Meskipun sebagian besar peningkatan ini didorong oleh banyaknya orang yang mendapatkan lebih banyak hipotek, satu-satunya kategori utang utama yang benar-benar menurun selama jangka waktu tersebut adalah utang kartu kredit. Kami melihat hutang kartu kredit sebagai proksi dari kebiasaan belanja jangka pendek.

Namun FED tidak terlalu peduli dengan inflasi untuk saat ini. Pernyataan Komite Pasar Terbuka minggu lalu menegaskan kembali fokus laser Fed dalam memerangi pengangguran, bahkan jika itu berarti meningkatkan inflasi dalam jangka pendek.

Selama bertahun-tahun, inflasi telah berada di bawah tingkat targetnya yaitu 2%, dan untuk memulai pemulihan pasca-COVID-19, ia bersedia membiarkan ekonomi menjadi panas dengan membiarkan inflasi naik sementara.

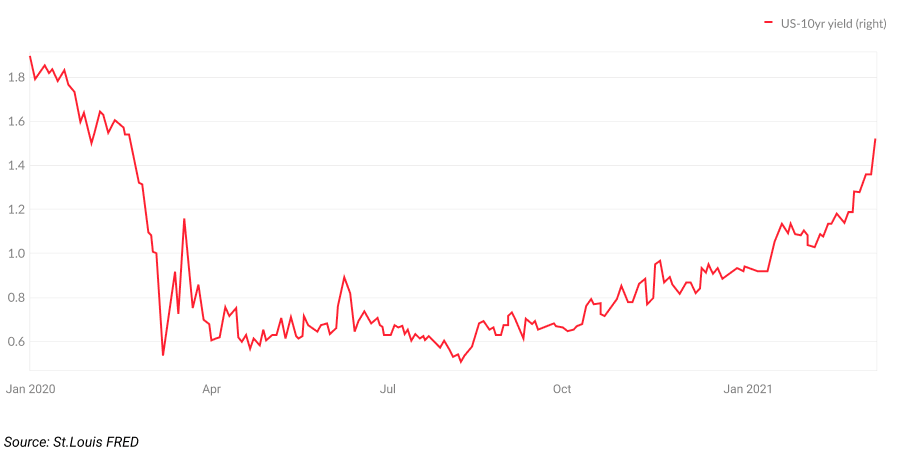

Dengan demikian, pasar global mulai secara agresif memperkirakan inflasi baru. Imbal hasil Treasury AS 10-tahun misalnya telah meningkat dari 0,93% pada awal tahun menjadi 1,64%.

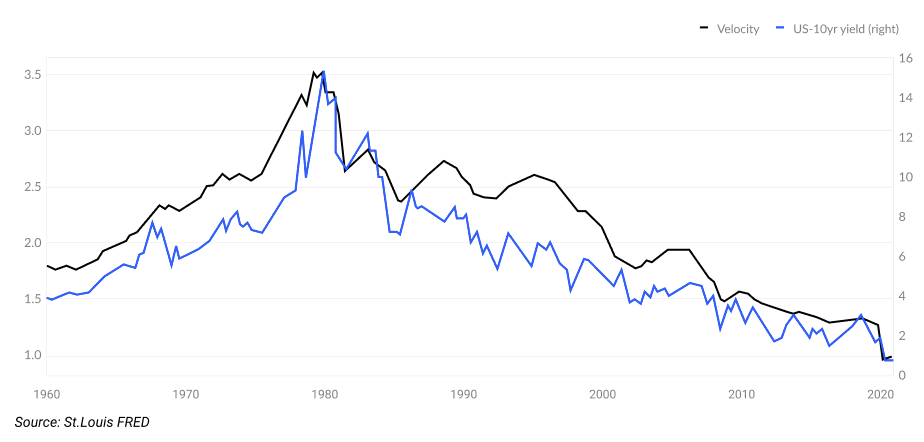

Secara historis, imbal hasil 10 tahun terkait erat dengan perputaran uang.

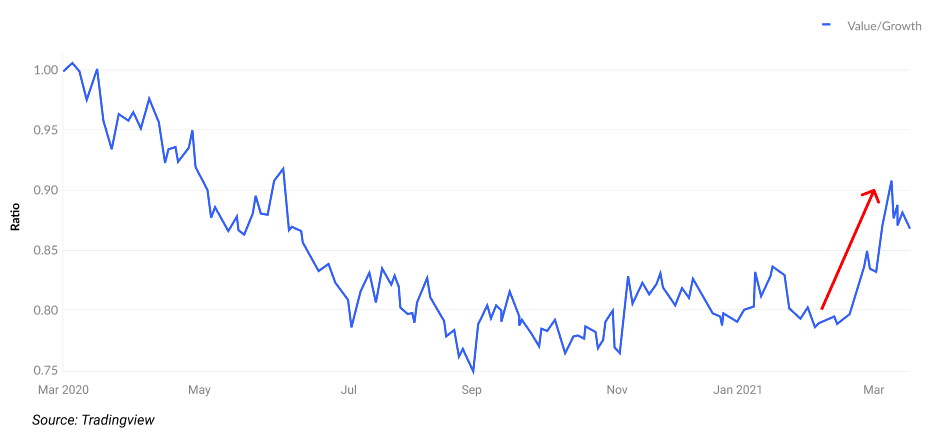

Seperti disebutkan sebelumnya, perdagangan reflasi juga terjadi di pasar ekuitas. Rotasi di pasar ekuitas yang menjauhi pertumbuhan (termasuk teknologi) menuju nilai (termasuk bank) sejak pergantian tahun sangat kuat.

Hal ini terjadi karena, seiring dengan kenaikan harga, konsumen dapat membeli lebih sedikit barang dan jasa tanpa meningkatkan pendapatan siap pakai mereka. Akibatnya, pendapatan dan laba perusahaan menurun, yang berarti perekonomian secara keseluruhan melambat, dan kemampuan perusahaan dengan pertumbuhan tinggi untuk melanjutkan lintasan pertumbuhan cepat mereka menjadi semakin sulit.

Jadi untuk pertama kalinya dalam waktu yang sangat lama, pasar bersiap menghadapi kenaikan inflasi yang signifikan. Perubahan fokus dan rezim kebijakan The Fed memaksa investor untuk sekali lagi mengatasi ketakutan inflasi, yang merupakan berita bagus untuk Bitcoin!

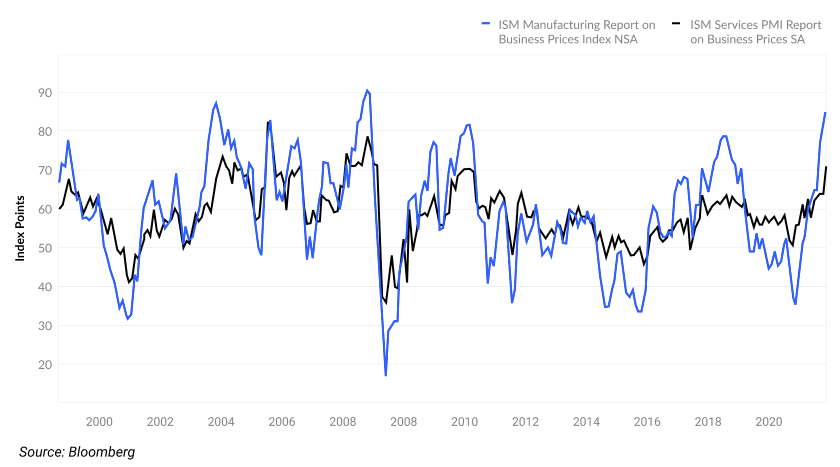

Sebagai investor BTC, kami harus terus memantau pernyataan Fed tentang prospek kebijakan masa depan mereka dan harus melacak data ekonomi sensitif ekspektasi inflasi, seperti PMI, untuk kejutan naik dan turun untuk mengantisipasi aktivitas ekonomi.

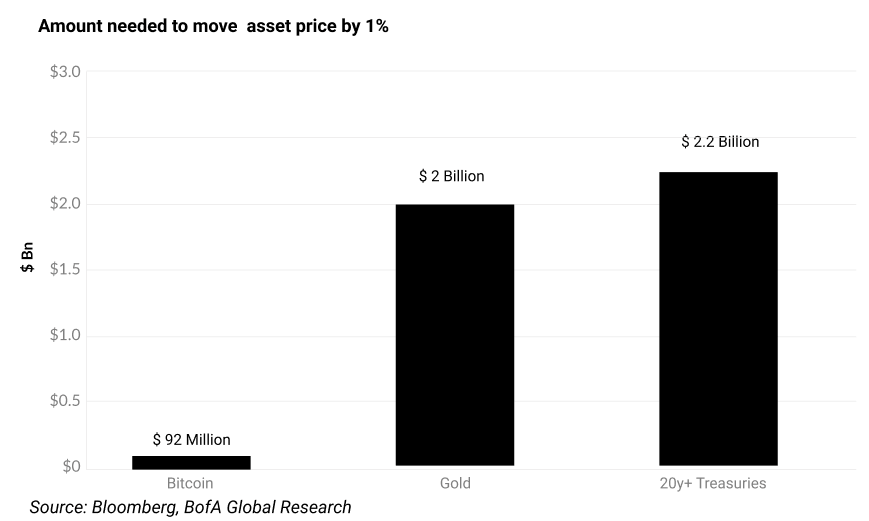

Ingatlah bahwa ukuran pasar ekuitas AS sendiri melebihi 40tn USD, yang lebih dari 40x ukuran BTC.

Bahkan alokasi yang relatif kecil dari ekuitas ke BTC dapat berdampak besar pada harga kelas aset digital.

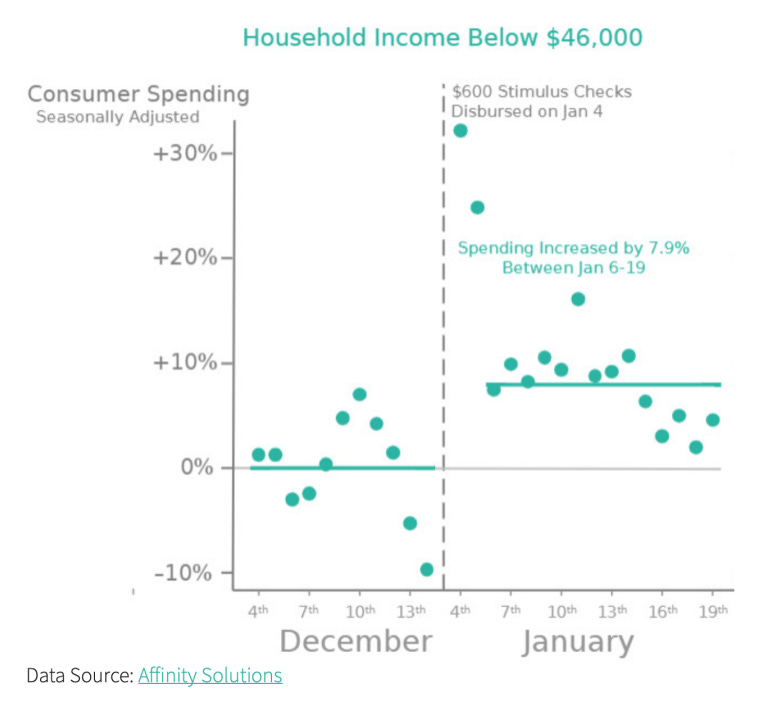

Pada bulan Januari, faktor penting untuk pasar yang menguat adalah pembayaran stimulus.

Paket stimulus baru-baru ini jauh lebih besar daripada paket di bulan Januari, namun sejauh ini pasar global hanya merasakan sedikit pengaruhnya di pasar global.

Sulit untuk mengukur sejauh mana cek telah diterima di rumah tangga hingga hari ini, dan yang lebih penting seberapa rela ritel akan membelanjakan atau menghemat uang kali ini mengingat ini mungkin merupakan stimulus moneter terakhir untuk sementara waktu.

Potensi investasi yang berasal dari penyangga tabungan rumah tangga akan menjadi faktor utama yang mungkin menentukan perilaku pasar untuk sisa Q2.

Akankah siklus Maret dan Januari berulang, di mana orang akan menginvestasikan pendapatan berlebih ke pasar, atau akankah kali ini berbeda?

Kami akan meninggalkannya untuk hari ini, semoga konsep ini dapat merangsang beberapa perspektif alternatif.